Digital identitet i Europa avhenger av mer enn lommebøker

Av Natalia Moskaleva den 10. mars 2026

2 min lesetid

I mange år handlet digital identitet mest om retningslinjer, regelverk og standarder.

Nå begynner det å bli håndgripelig.

Over hele Europa forbereder myndighetene seg på at innbyggerne skal kunne bære og bruke digital legitimasjon i hverdagen. Hovedinitiativet er EU-kommisjonens EUDI Wallet, som er utviklet for å la folk lagre digitale versjoner av ID-er, vitnemål og lisenser på telefonen og vise dem frem når det trengs.

Utover selve lommeboken

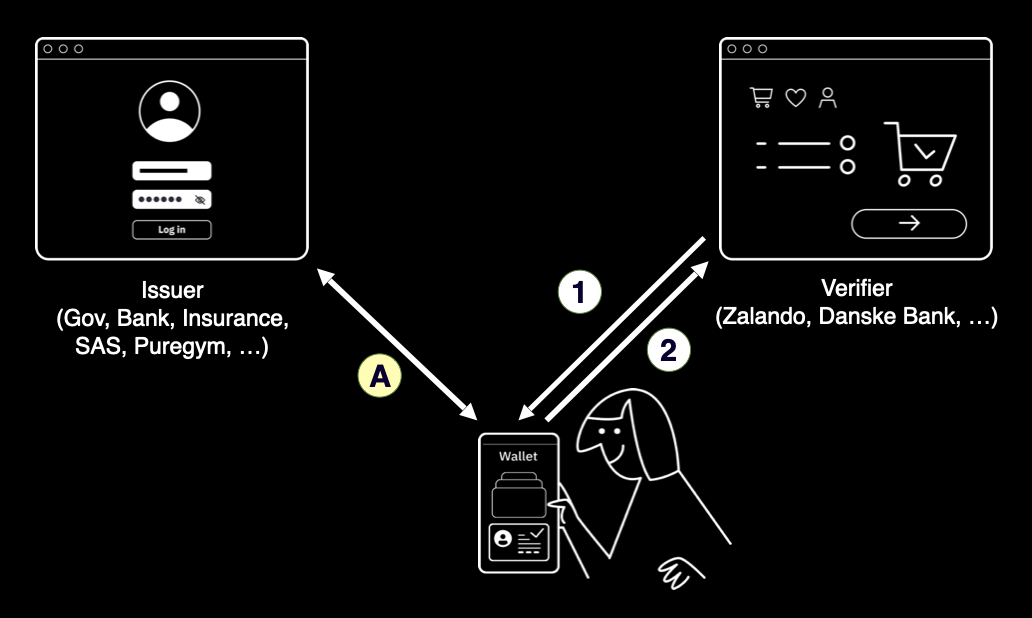

En lommebok er i seg selv ikke nok til at digitale identiteter fungerer. Legitimasjonen i lommeboken har bare betydning hvis organisasjoner godtar den. Hvis bare noen få tjenester er villige eller i stand til å verifisere legitimasjonen, blir lommeboken bare en sikker beholder.

Dette gapet er opphavet til mange av hindringene for å ta i bruk verifiserbar legitimasjon. Organisasjoner kan nøle med å ta i bruk verifiserbar legitimasjon på grunn av uklare insentiver, risiko eller fordi de ikke engang er klar over at de finnes. Selv om teknologien er solid, kan bruken stoppe opp når mange tjenester ikke anerkjenner legitimasjonen. Den virkelige utfordringen er å skape tillit: regler, garantier og forsikringer som gjør at banker, arbeidsgivere og offentlige etater kan føle seg trygge på det som finnes i lommeboken.

Tillitsinfrastruktur og akseptnettverk

Med tillitsinfrastruktur menes de styrings-, standardiserings- og sertifiseringsmekanismene som gjør det mulig å ta i bruk teknologien. Et annet begrep som ofte brukes, er akseptnettverk, som refererer til utstedere og verifikatorer som omsetter regler i praksis. Akseptnettverk gjør det mulig for verifikatorer å stole på digital legitimasjon uten å påta seg unødvendig risiko.

I praksis innebærer dette:

- Å definere hvem som er autorisert til å utstede legitimasjon.

- Å publisere kataloger over pålitelige utstedere.

- Å sertifisere lommebøker og utstedere.

- Å bli enige om felles tekniske standarder slik at legitimasjonen fungerer på tvers av landegrenser.

Uten dette laget ville ikke organisasjoner føle seg trygge på å bruke digital legitimasjon i tjenestene sine.

Eksempler på godkjenningsnettverk

Ideen om et godkjenningsnettverk er ikke ny. Kredittkort er et av de tydeligste eksemplene. En plastbit i seg selv har ingen verdi. Det som får det til å fungere, er systemet bak: bankene som utsteder kortene, betalingsformidlerne som flytter pengene, og kjøpmennene som godtar å akseptere dem. Alt dette er bundet sammen av felles regler, ansvarsordninger og tekniske standarder. Det er dette nettverket, og ikke selve kortet, som gjør at et Visa- eller Mastercard kan brukes hvor som helst i verden.

Det samme prinsippet gjelder for digital identitet i Norden. Danmarks MitID, Sveriges BankID og Norges BankID er nå avgjørende for banktjenester, offentlige tjenester og daglige transaksjoner på nettet. De har lyktes fordi banker, tjenesteleverandører og offentlige myndigheter ble enige om et felles rammeverk som alle kunne stole på. Når denne tilliten først var etablert, spredte bruken seg raskt på tvers av sektorer.

EUDI Wallet-pilotene har en lignende tilnærming. De tester ikke bare lommebok-apper, men eksperimenterer også med styringsmodeller, tillitsregistre og sertifiseringsprosesser. Alt dette er nødvendig for å gjøre nasjonale prosjekter om til et europeisk nettverk for aksept.

Se fremover

EUDI Wallet-programmet er ambisiøst, og det med rette. Men suksessen vil ikke bli målt ut fra lommebøkene i seg selv. I stedet vil den bli målt ut fra hvor sterk og pålitelig den underliggende infrastrukturen er, og hvor villige organisasjoner er til å delta i akseptnettverket.

Lommeboken kan være symbolet på digital identitet, men om den virkelig blir tatt i bruk, avhenger av avtalene og rammeverkene som gjør at alle parter kan stole på den.

Table of contents

Disse relaterte artiklene

Verifiserbar informasjon: Et EU-initiativ for å øke tilliten og redusere kostnadene

Sign up for our newsletter

Stay up to date on industry news and insights