I en tid med hyperskalande AI är balansen mellan kapital och arbete mer ojämn än någonsin tidigare. Och kapitalet, som alla marxister och moderna ekonomer kan berätta, är koncentrerat till allt färre händer.

Vår tids kapitalister skjuter upp raketer, jagar teknikutopier och begär lönepaket på biljoner dollar. Samtidigt, här på jorden, kan vanliga sjukdomar skena iväg och klimatet fortsätter att försämras.

Dessutom kontrollerar teknikmiljardärer stora sociala medieplattformar och kraftfulla AI-system, vilket ger dem ett betydande inflytande över hur information distribueras och nås.

Det är mot den bakgrunden unga människor måste navigera i den digitala sfären. Detta är vår gemensamma utmaning. Och det är inte en utmaning för en enskild person eller ett enskilt företag. Det kan det inte vara, och det ska det inte vara.

Den här utmaningen kräver att vi alla bidrar efter bästa förmåga. Som det sägs på AP Møller Mærsk "Den der har evnen har pligten." På svenska: "Den som har förmågan har skyldigheten att använda den."

En mycket speciell uppsättning färdigheter

Och precis som Liam Neeson har vissa av oss en mycket speciell uppsättning färdigheter. Vi vet hur digital identitet kan skapa förtroende i en värld full av brus.

Vi kan inte på egen hand reglera AI. Vi kan inte tvinga fram plattformsansvar. Men vi vet hur man bygger infrastruktur för tillit, till stor del oberoende av den underliggande teknikstacken.

Infrastruktur som gör det möjligt för människor - och system - att veta vem de har att göra med, vad som går att lita på och var informationen kommer ifrån.

En era med information som vi kan lita på

Det grundläggande lagret är digital identitet och vad vi kallar verifierbar information.

Den enda nya, tydligt identifierbara komponenten är den digitala plånboken, som innehåller dessa nya former av verifierbar information. Tekniskt sett kallas objekten i plånboken för verifiable credentials, verifierbara intyg.

Det är varken ett övervakningsverktyg eller en byråkratisk mardröm. Det är en ny infrastruktur som stärker människor, företag och institutioner. Och för en gångs skull har Europa inte bara något att säga till om - vi har ett försprång.

I Norden vet vi hur förtroende för våra samhällen känns och ser ut. Vi vet vilka fördelar det innebär att kunna lita på våra regeringar och privata organisationer. Denna nivå av tillit - och mer därtill - är nu också tillgänglig online när de nya plånbokscentrerade infrastrukturerna rullas ut. För att kunna dra nytta av fördelarna måste vi naturligtvis hålla oss borta från juridiska och tekniska problem och hitta rätt balans mellan bekvämlighet och säkerhet.

Så låt oss ta en närmare titt. Var är det bästa?

Biffen ligger i de nya generiska informationsdelningsskenorna som införs av ett stort antal regeringar och privata företag.

Den nya plånbokscentrerade infrastrukturen har en otrolig potential, inte bara för identifiering med hög säkerhet utan också för bredare tillitsbaserad informationsdelning.

Men först, för att göra saker och ting mer praktiska, låt oss överväga det nuvarande informationsflödet för elektroniska identiteter (eID).

Dataflödet för den federerade identitetsmodellen

Diagrammet nedan illustrerar det så kallade federerade dataflödet som körs bakom kulisserna när du använder din digitala identitet, till exempel BankID eller MitID.

Du besöker en tjänsteleverantör (t.ex. en bank eller en webbutik) och omdirigeras till din eID-leverantör för att autentisera dig. När du har bekräftat din identitet skickas du tillbaka till tjänsteleverantören, som tar emot bevis på autentisering.

För att få en verklig bild av detta dataflöde, tänk dig att du är ute och shoppar i Köpenhamn. Du går fram till den första baren och dörrvakten ber att få se din legitimation. Du lämnar över ditt pass eller körkort, han kontrollerar dina uppgifter och ringer sedan polisen för att rapportera att han släpper in någon med ditt namn och personnummer. Polisen skriver pliktskyldigast ner det i sin logg och håller ett register över alla som njuter av nattlivet den kvällen.

Vi skulle naturligtvis aldrig acceptera en sådan övervakning i verkligheten. Men det är precis så det fungerar på nätet.

Tack och lov håller detta på att förändras tack vare det nya plånbokscentrerade dataflödet och dess asynkrona utbyte av verifierbar information mellan utfärdare och verifierare. Den digitala plånboken är det som möjliggör denna asynkronitet.

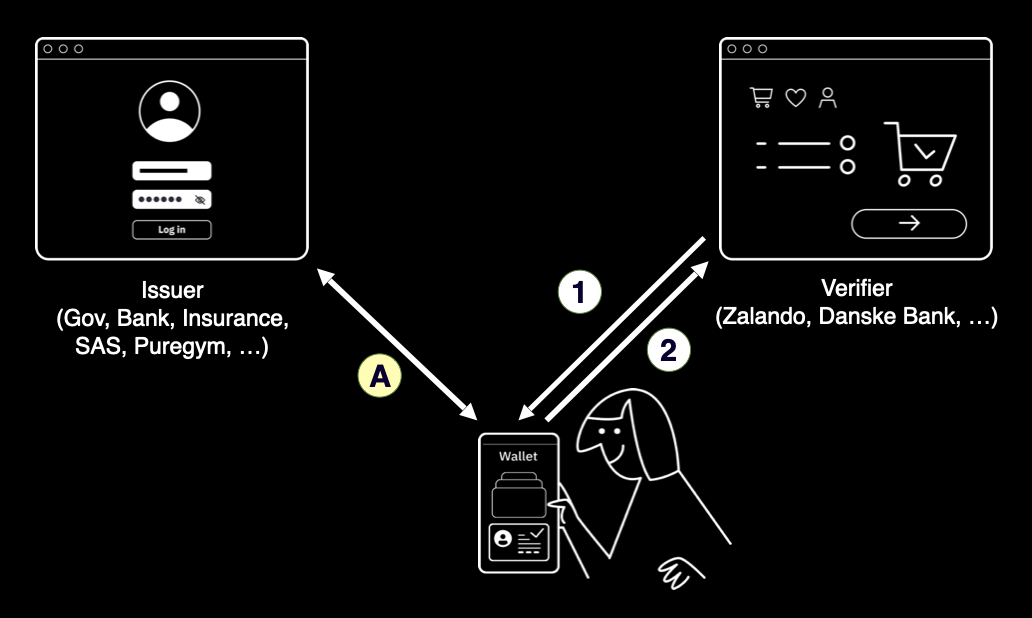

Det plånbokscentrerade dataflödet

I ett plånbokscentrerat dataflöde utfärdar en utfärdare - oavsett om det är en myndighet, en försäkringsgivare eller till och med ditt lokala gym - en legitimation till din digitala plånbok. Du kan visa upp legitimationen för alla verifierare som accepterar den. Utfärdaren och verifieraren kommunicerar aldrig med varandra; det är du som har kontrollen och bestämmer exakt vilken information som ska delas och med vem.

Det är så det kommer att fungera när vi alla använder våra digitala plånböcker, åtminstone i teorin. Vi kommer inte längre att ha någon central övervakning av vem vi delar vår identitet och andra digitala bevis med, vilket leder till större faktisk integritet.

Den plånbokscentrerade infrastrukturen är mer robust, eftersom ingen central tjänst är inblandad i varje transaktion, till skillnad från den nuvarande eID-strategin.

Vad vi får med detta nya "issue-hold-present"-paradigm är en ny uppsättning generiska skenor för att dela information som maskiner kan verifiera. Och det är viktigt. På grund av den kryptografiska karaktären hos datastrukturerna och flödena flyttas hela verifieringsbördan till maskinerna.

Varje referens signeras digitalt av utgivaren, vilket gör att din plånbok - och alla verifierare - kan kontrollera dess äkthet utan att kontakta utgivaren direkt. Förtroende kommer inte från en central myndighet som ständigt validerar transaktioner; det kommer från kryptografins matematik. Verifierare kan oberoende bekräfta att referensen inte har manipulerats, att den utfärdades av en betrodd källa och att den fortfarande är giltig. Med andra ord övergår förtroendet från att förlita sig på mellanhänder till att förlita sig på kryptografiska garantier.

Det är vad den uppdaterade eIDAS 2 handlar om. eIDAS 2 begränsar kraven för att delta i dessa dataflöden i myndighetsrelaterade sammanhang, samtidigt som man har ett nära samarbete med till exempel betalningssektorn för att säkerställa en bred privat uppbackning och tillämpbarhet.

Om myndigheterna reglerar ditt specifika användningsfall kan du behöva uppfylla eIDAS-kraven uttryckligen. Men om du inte är bunden av formella krav, kanske för att din verksamhet är mer vardaglig, kommer du ändå att kunna dra nytta av det nya paradigmet. I det här fallet behöver du inte bevisa dig för ett certifieringsorgan och du kommer inte att vara begränsad till utgivare, plånböcker och verifierare som är formellt godkända i EU:s eIDAS-sammanhang.

Verifierbar information

Vi har sett hur kryptografiskt förtroende blir en del av infrastrukturen i denna nya era av verifierbar information. Dataursprung, dataintegritet, vem som är föremål för data och vem som är innehavare av data - beviset för allt detta är inbäddat i infrastrukturen och den kryptografiska karaktären hos hur informationen paketeras.

Detta är ett nytt sätt att hantera information.

Tidigare litade vi på informationen helt enkelt för att vi litade på den kanal som den kom via. Kanalerna var skräddarsydda och skiljde sig från utfärdare till utfärdare: varje källa hade sitt eget sätt att komma åt och hämta data.

Som exempel kan nämnas det danska registret för motorfordon, DMR. Danska försäkringsbolag har en direkt API-integration som gör det möjligt för dem att hämta fordonsdata för din räkning. Den här typen av informationsutbyte underlättas enkelt genom att man utfärdar en så kallad credential till fordonsägaren, som förvarar den i sin digitala plånbok. Fordonslegitimationen kan sedan - efter eget gottfinnande och med fullt samtycke - delas med alla berörda parter, till exempel försäkringsbolaget.

Detta utbyte kommer att ske över infrastrukturskenorna för plånboken. Detta tillvägagångssätt har alla de kryptografiska egenskaper som vi diskuterade: Det bevisar att utfärdaren är den som den utger sig för att vara, att informationen är intakt och att fordonsägaren verkligen är den som visar upp legitimationen. Och inte minst sker informationsdelningen med ägarens fulla samtycke.

Så efter det här avsnittet om dataflöden och plånböcker frågar vi igen: Var är köttet?

Fördelarna med en förtroendefull infrastruktur

Som vi såg tidigare utgör den nya datamodellen en förtroendeinfrastruktur som företag och organisationer kan bygga vidare på.

Om ditt företag är en trovärdig eller auktoritativ informationskälla kan du utfärda dessa data som verifierbar information som andra kan använda. Du kanske vill utfärda en försäkringspolicy, ett lojalitetsprogram eller ett medlemskort.

Lägre kostnad för verifierare

När en användare senare presenterar denna information på en webbplats sker verifieringen automatiskt och utan mänsklig inblandning. Detta sänker direkt kostnaden för den verifierare som ser försäkringsbrevet, adressbeviset, beviset på bankkontouppgifter eller andra uppgifter. För verifieraren finns fördelen där, och kostnadsbesparingarna kan delas med kunden.

För utgivaren varierar fördelen med användningsfallet. Låt oss till exempel ta ett gymmedlemskap där gymmet både utfärdar och verifierar legitimationen. Fördelen är att man inte behöver uppfinna nya verifieringsmetoder; medlems-"kortet" är kryptografiskt knutet till den faktiska medlemmen, etc.

Ibland kan användaren vara den som betalar för en legitimation i plånboken, t.ex. ett kort för tillträde till VIP-loungen på en flygplats.

Riskreducering för alla

Men en annan konkret fördel med ökat förtroende är den inneboende riskminskningen.

Företag som använder sig av denna nya infrastruktur kan dra stor nytta av den lägre risk som är förknippad med utfärdande, presentation och verifiering av verifierbar information.

Det faktum att maskiner kan utföra en fullständig verifiering genom smarta kombinationer av lättillgänglig kryptografi och protokoll har en betydande inverkan. En maskin kan verifiera att en viss information kommer från en betrodd källa (utfärdaren), gäller en viss person och i själva verket presenteras av den personen.

Bankanställda behöver inte längre verifiera att jag verkligen bor där jag påstår att jag bor eller har det telefonnummer jag påstår att jag har. Hyrbilsföretaget behöver inte längre mejla eller ladda upp en bild av ditt körkort, som kanske är äkta eller inte. Dessa och många fler scenarier är nu föremål för automatisk verifiering med hög konfidensgrad.

Sammantaget sänker detta risktemperaturen i samhället samtidigt som företagen kan dra nytta av sänkta kostnader och priser. Men detta kommer så småningom att spridas långt bortom dessa transaktionsbaserade användningsområden.

Kameratillverkare och Adobe arbetar t.ex. med att utfärda foton som verifierbara referenser. På så sätt kan din webbläsare kryptografiskt verifiera att en bild på Internet kommer från en specifik Nikon-kamera och har retuscherats i Adobe Photoshop av BBC.

Sammanfattningsvis, medan vi väntar på att hela Eurostack ska materialiseras, byggs redan ett grundläggande lager av förtroende ovanpå vilken stack du än använder.

I Internets barndom hette det att "på Internet vet ingen att du är en hund". Men i framtiden kommer ingen på Internet att tro att du är en hund. Och förhoppningsvis kommer ingen att förväxla ett vilseledande stycke rysk propaganda med ett giltigt bidrag till den demokratiska debatten.

Så med det sagt, börja gärna fundera på hur du kan öka förtroendet och sänka risktemperaturen i ditt hörn av vår gemensamma värld.